前ページ

金融業においては、すでに10年以上前からリスクの数値化(計量化)を行い、自己資本額や経営体力と比較する「統合的リスク管理」といったリスクコントロールの手法が広く行われています。その意味では、金融業の関係ではリスクの計量化の手法は、すでに実務の現場でも用いられ、一般的に確立されている手法といえます。

JAは金融機関ですが一方で、信用事業のみならず、共済、経済事業といった総合事業を営んでいます。自己の経営の現実のリスクテイクに見合ったリスクコントロールの仕組みが必要といえます。

リスクを積極的にコントロールしようとすると、JAが現在、抱えているリスクの数値化、見える化を行うことで現状のリスク量が過大なのか適正なのかを判断することが可能になります。

信用事業リスクの見える化

信用事業では、他の金融機関で行われている「統合的リスク管理」手法を基本にリスクの見える化(数値化、計量化)を行っています。

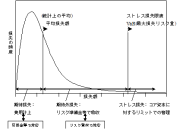

リスク量の算出は、最大損失リスク量(VaR)を計測することで金利、株式・為替などの市場変動リスクの数値化を図り、1つの統合されたリスク量として算出しています。

最大損失リスク量(VaR)としては、100年1度は外れますが、99年間は確率的にその範疇に収まると推測される最大限のリスク量をいいます。発生の可能性のある最大限の損失額をリスク量としている訳です。

経済事業リスクの見える化

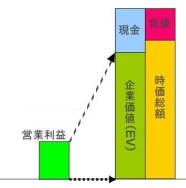

経済事業のリスク量の把握は、将来のキャッシュフローの見積りを基にバリューエーション(企業価値分析)と呼ばれる手法を用いて、現在の個別の経済事業の事業価値(リセールバリュー:時価)を算出します。

経済事業のリスク量の計測は、経済事業関連の固定資産の投資に伴う投資回収ロスと毎年の赤字額(キャッシュアウト)の金額を類似の業種の投資利回りで求めた割引現在価値の金額を経済事業のリスク量としています。

実践的リスクコントロール

リスクマネジメントの実践

リスクマネジメントの実践には経営者が経営の方向性を判断し、示していくことが必要です。経営判断は、経営者としての勘に頼るのではなく、数値や根拠に基づいて判断すべきと考えます。

リスクコントロールの基本は、リスク許容限度額に象徴されるようにが有効に機能するためには、マネジメント態勢の確立と「型」と「場」の確立が重要といえます。

マネジメントとリスクのモニタリングの「場」を分離することで、リスクマネジメントの会議体は、経営者が経営の方向性を判断を行う場として機能させています。

リスクのモニタリングと予測

リスクのモニタリングに関しては、月次を基本にリスク情報が経営層に開示・モニタリングするようにしています。

月次に関しては、今の現状のリスク量を認識し、経営の継続性の確認と信用利鞘の推移を貯証・貯貸・貯預利鞘に分けてモニタリングするようにしています。

四半期のリスクマネジメント委員会など役員判断の場においては、年度末を見越したリスク量や収支のシミュレーションを加えることで年度末決算に向けた的確な判断ができるようにします。

経営の改善と改革

リスクが可視化され、一定の推測ができるようになれば、経営の改善と改革が行いやすくなります。信用事業や経済事業のリスク量の把握は、将来のキャッシュフローの見積りを基にしているため、リスク量の減少は、将来のキャッシュフローの拡大を意味します。バリューエーション(企業価値分析)と呼ばれる手法を用いて、現在の個別の経済事業の事業価値(リセールバリュー:時価)を算出します。

経済事業のリスク量が減少すれば、将来の収益は改善することになります。

→詳しくはこちら

内部統制・リスクマネジメント態勢

リスクマネジメントの型と場

リスクマネジメントを有効に作用させるためには、リスクマネジメントにおける型と場の設定が重要になってきます。リスクマネジメントの型とは、リスクマネジメントを形成するための規定やモニタリング資料など決められた内部ルールにあたります。

マネジメントの場とは、現在のALM委員会やリスク管理委員会などが該当します。リスクマネジメントのPDCAサイクルは、こうした内部ルールやリスクマネジメントの場を通じて実際のPDCAサイクルを実践していくいけるようにすることが重要です。

これまで構築された豊富なJAの事例を基に内部規定のサンプルや個別JAに適合したリスクマネジメント態勢を提案していきます。

内部統制の整備と金融庁検査への対応

次ページ